マンションの相続税評価額の計算方法

マンションを相続したものの、支払う税金「相続税」の額に驚く方も少なくありません。事前に相続する可能性があれば、いちど相続税について調べておくことをおすすめします。

この記事ではその算出方法を含めて詳しく説明します。

相続税の基本

相続税は、被相続人から相続または遺贈によって財産を取得した人が支払う税金です。マンションを相続する場合も、その価値に応じて相続税が課される可能性があります。

簡単にいうと、マンションの価値(評価額)により相続税額が変わるということですね。

では、そのマンションの評価額はどのように算出されるのか、順を追ってみていきましょう。

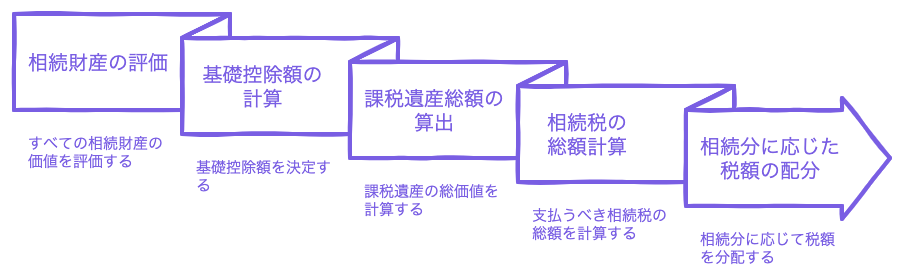

相続税の計算手順

計算手順はおおきく5つの内容で構成されています。

1. 相続財産の評価

2. 基礎控除額の計算

3. 課税遺産総額の算出

4. 相続税の総額計算

5. 実際の相続分に応じた税額の配分

1. 相続財産の評価

マンションの相続税評価額は、土地と建物の評価額を別々に計算し、それを合算する必要があります。

建物部分の評価額

建物部分の相続税評価額は、一般的に固定資産税の評価額と同じです。以下の方法で計算します。

固定資産税評価額: 毎年市町村から送付される「固定資産税の課税明細書」に記載されている金額を参照します。購入価格の7割でおおよその金額が算出できますが、明細書の価格が最も確実です。

土地部分の評価額

土地部分の相続税評価額は、以下の2つの方法で計算されます。

路線価方式

路線価が定められている地域の場合、以下の式を使用します。

- 路線価 × マンションの敷地全体の面積(㎡) × 持分割合(または敷地権割合)

(路線価とは、国税庁が毎年公示する、道路に面している土地の1平方メートルあたりの価格のことです。)

例:

- 路線価: 1㎡あたり20万円

- マンションの敷地全体の面積: 1,000㎡

- 持分割合: 7,500/2,000,000

計算:

20,000,000円/㎡ × 1,000㎡ × (7,500/2,000,000) = 75,000,000円

倍率方式

路線価が定められていない地域の場合、倍率方式を使用します。具体的な計算方法は、地域ごとの評価倍率表を参照して行います。

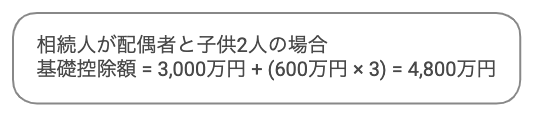

2. 基礎控除額の計算

相続税の基礎控除は、相続税を計算する際に重要な役割を果たす非課税枠です。この制度により、一定額までの相続財産には相続税がかかりません。

控除額 = 3,000万円 + (600万円 × 法定相続人の数)

計算例

法定相続人が3人(配偶者と子供2人)の場合の控除額

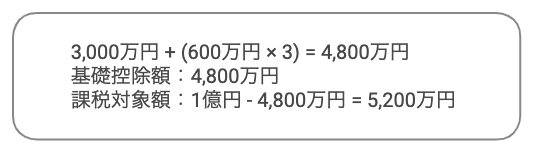

3. 課税遺産総額(課税対象額)の算出

課税遺産総額 = 相続財産の総額 – 基礎控除額

「基礎控除額の計算」で算出した控除額を用いて計算します。

法定相続人3人、遺産総額1億円の場合:

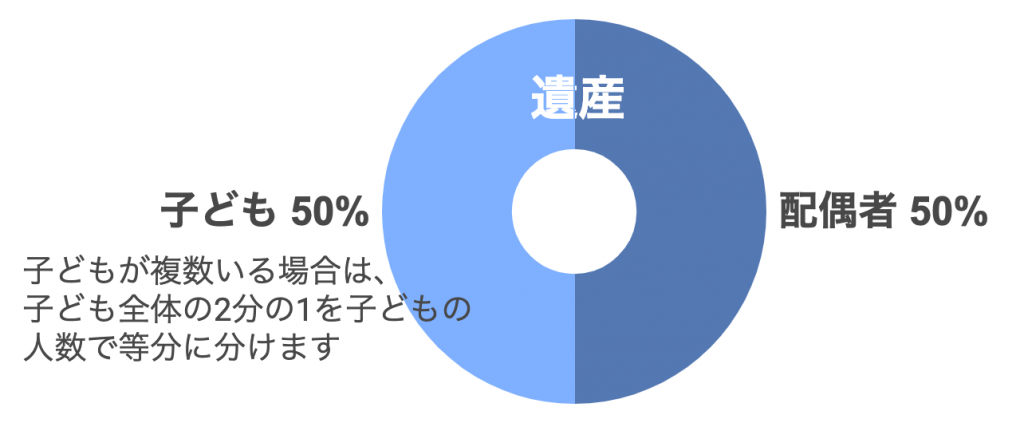

4. 相続税の総額計算

法定相続分に応じて各相続人の取得金額を計算し、それぞれに税率を適用して合計します。配偶者と子どもが相続人である場合、各々が遺産の2分の1を相続します。

(例)配偶者と子供が相続人の場合:

- 配偶者: 1/2

- 子供: 1/2(子供が複数いる場合は、この1/2を均等に分けます)

遺言書がある場合や、相続人間で異なる合意がある場合には、この割合は変更されることがあります。

相続税の節税策

・配偶者の税額軽減:配偶者が相続する場合、一定の条件下で税金が軽減されます。

・小規模宅地等の特例:居住用や事業用の土地を相続する場合、評価額を減額できる特例があります。

・相続時精算課税制度:生前贈与を活用し、相続税と贈与税を一体的に計算する制度です。

相続税の計算は複雑ですが、基本的な仕組みを理解し、適切な対策を講じることで、相続にまつわる負担を軽減できる可能性があります。専門家のアドバイスを受けながら、計画的に相続対策を進めることが重要です。

東京マンションオールディーズでは売却方法でのお悩みやご相談はいつでも無料で承っております!

お気軽にお問い合わせください!